新手百科 tp钱包下载安装|由于网络拥堵和费用增加,比特币价格仍在波动

即使在网络上推出 Runes 协议,比特币价格也无法突破 70,000 美元。 BTC今日价格为64,371美元,过去24小时上涨0.7%,过去7天下跌0.3%。 比特………

新手百科 tp钱包官方网址|TRON Q1收入达到1.28亿美元,TRX牛市现在开始了吗?

在这个充满挑战的市场中,最近TRON DAO在X(以前的Twitter)上发布的帖子引起了大家的关注。 根据 TRON 最近在 X 上发布的帖子,2024 年第四季度,………

新手百科 TokenPocket钱包官方|BlockDAG 的 X1 移动挖矿应用程序每天可无缝挖矿 20 个 BDAG,引起 ETH 和 TRON 价格热情的关注

随着 TRON (TRX) 价格反弹和以太坊波动让加密货币鲸鱼不确定并害怕投资,BlockDAG 成为最佳投资机会。 凭借其创新的 X1 移动挖矿应用程序,BlockDAG………

新手百科 tp钱包官网下载最新版本|《Stellar Blade》中的钟楼密码

在《Stellar Blade》中,地球遭到强大生物的入侵,人类的命运悬而未决。 扮演 EVE 的角色,肩负着从 Naytiba 势力手中夺回地球的任务。 深入了解 N………

新手百科 tp钱包安卓版官网|Solana Meme 币 POPCAT 在比特币 (BTC) 和以太坊 (ETH) 低迷期间飙升 40%:原因如下

在比特币和以太坊等主要加密货币陷入困境的市场低迷时期,基于 Solana 的模因币 Popcat (POPCAT) 表现出色。 在过去 24 小时内,该代币飙升了 43………

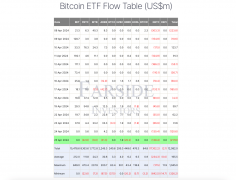

区块链新闻 tokenpocket|贝莱德和富达出现大量资金外流,投资者纷纷逃离比特币 ETF

投资者对现货比特币交易所交易基金 (ETF) 的兴趣似乎正在减弱,过去一天的资金流出总额为 2.18 亿美元。 Farside Investors的数据显示,贝莱德的I………

区块链新闻 TokenPocket安卓下载|Pantera Capital 计划筹集 10 亿美元资金用于投资加密货币资产的新基金

Pantera Capital 的 Pantera Fund V 计划于 2025 年 4 月推出………

区块链新闻 TokenPocket钱包官方网站|Marathon Digital 的目标是到2024年将比特币矿工产能提高一倍

比特币 BTC +0.88% 矿商 Marathon Digital 提高了 2024 年算力增长目标,以应对比特币第四次减半事件,矿工的区块补贴奖励从 6.25 BT………

区块链新闻 TokenPocket钱包app官网下载|Memecoin 投资者的数百万美元收益

一位名叫 Paulo.sol 的投资者通过在 Solana 生态系统中以 meme 为主题的代币上的各种头寸赚了数百万美元。 据区块链分析公司Lookonchain分析………

区块链新闻 TokenPocket钱包官网入口|分析师表示,比特币期权的定价预测看涨期权高于看跌期权,与之前的减半趋势一致

一位分析师表示,比特币期权的定位与之前的减半一致,市场偏向看涨,看涨期权定价高于 2024 年 6 月底到期的看跌期权。看跌期权与看涨期权比率低于 1 表明看涨期权交易………