区块链新闻 tokenpocket下载ios|安德烈亚斯·安东诺普洛斯 (Andreas Antonopoulos) 表示,比特币减半不会立即影响 BTC

比特币(BTC)减半即将发生,人们对减半将如何影响加密的价格抱有很高的期望。 然而,《掌握闪电网络》一书的著名作者安德烈亚斯·安东诺普洛斯(Andreas Anto………

区块链新闻 tp钱包官网下载最新版本|守护未来:Safe 收购钱包 Manager Multis

领先的智能合约钱包提供商 Safe 通过收购钱包管理软件提供商 Multis 来增强其区块链解决方案。 安全收购多重 4 月 8 日,数字货币包服务提供商 Safe 收购………

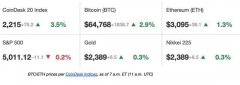

区块链新闻 TokenPocket钱包app官网下载|先行者美洲:随着减半临近,比特币价格反弹

b>First Moverb>订阅以每天将其发送到您的收件箱中。最新价格热门故事随着减半事件的临近,比特币略有回升,24 小时内上涨了 5%。 以太币也上涨………

区块链新闻 TokenPocket钱包app安卓版|新 SOL Meme 代币 Slothana 即将在交易所上市,Solana 暴涨 14%

Solana 迎来了辉煌的一天,SOL 代币仅在过去 24 小时内就飙升了 14% 以上。 经过一周的波动、优柔寡断的交易后,该代币的上涨价格为加密货币市场提供了急需的………

区块链新闻 TokenPocket钱包app官网下载|卢米斯参议员:根据美国稳定币提案,“选择 Circle 而不是 Tether”是明智之举

根据新立法提议的美国监管规定,怀俄明州共和党参议员辛西娅·鲁米斯表示,Circle将比Tether拥有更大优势。鲁米斯认为,受美国法规监管的公司更受美国消费者青睐。她与………

新手百科 tp钱包ios怎么下载|10000 倍的收益就在这里,这个 BURRO TOKEN 将弥补所有错过的机会

加密货币世界对一夜成功的故事并不陌生。 还记得 Dogwifhat (WIF) 和 Book of meme (BOME) 吗? 这些 meme 代币分别在 2024 ………

新手百科 TokenPocket钱包APP|4000万美元的代币将在减半后解锁:数据

在持续充满挑战的市场条件下,接下来的一周将非常有趣,因为计划解锁价值超过 4006 万美元的代币。 最近,一个代币经济学仪表板平台在 X(之前的 Twitter)上发帖………

新手百科 tp钱包app苹果版|BlockDAG 在预售中表现出色,筹集了 1850 万美元,令 Raffle Coin 和 KangaMoon (KANG) 的投资回报率 30,000 倍相形见绌

目前,加密货币领域的活动十分活跃,其中包括 BlockDAG、Raffle Coin 和 KangaMoon (KANG) 等平台,每个平台都在市场上开辟了自己的利基市………

新手百科 TokenPocket钱包APP下载|如何修复 Outlook 中的“下载文件内容时出错”

您在 Outlook 中是否收到此错误“Outlook 中下载文件内容时出错”? 如果您尝试在 Outlook 中下载 PDF、JPG、PNG 或其他文件,则会出现此错………

区块链新闻 tp钱包安卓下载|Trader Joe's 接受 Snap 吗? (2024 年指南)

解锁访问:Trader Joe's 接受 Snap 吗? Trader Joe's 以其独特的产品和友好的氛围,成为许多人最喜欢的杂货目的地。 然而………

暗示拒绝; 会重新")