区块链新闻 tp官网|比特币跌至 6.4 万美元以下导致清算金额超过 2 亿美元

比特币价格连续几天高居 66,000 美元上方,甚至多次挑战 67,000 美元,但均无济于事。 随后的拒绝给多头和持有多头头寸的过度杠杆交易者带来了更大的痛苦,因………

区块链新闻 tp钱包app官网下载|BDAG 矿工销售额 220 万美元; LTC 前景乐观,Uniswap 试验

BlockDAG 的矿机收益高达 220 万美元; Uniswap 苦苦挣扎,莱特币等待看涨趋势 随着比特币减半的影响迫在眉睫,加密货币行业正在准备迎接可能使矿工大幅致………

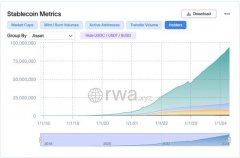

区块链新闻 tp钱包官方下载|数据显示,稳定币持有者数量接近 1 亿大关

今年持有稳定币的地址数量增加了 15%。评级机构标准普尔 500 表示,监管的明确性可能会让银行进入稳定币市场。稳定币比以往任何时候都更热。 根据数据源 rwa.xyz………

区块链新闻 tp钱包下载入口|随着 SOL 飙升 10%,WIF 和 BONK Meme 币也随之飙升

Solana 周二一直在上下波动,今天早上其市值超过 $70B,但此后又回落至 $67B。 然而,该网络的原生代币正在呈现绿色,在过去一周上涨了 10%。 随着 SOL………

区块链新闻 tp钱包app官网下载|4月26日,Access Protocol将在X举行AMA

Access Protocol 将于4月26日02:00在X举办AMA,这是对主题的更深入探讨。Access Protocol是基于Solana和Starknet构建的………

新手百科 TokenPocket钱包链接|Tether 将冻结与委内瑞拉石油制裁相关的账户

USDT 稳定币发行商 Tether 表示将冻结与委内瑞拉石油制裁相关的所有账户。Tether 做出这一决定是在美国宣布重新对该国实施石油制裁之后。委内瑞拉国营石油公司………

新手百科 TokenPocket钱包官方下载|谨防 加密货币黑客组织针对 LinkedIn 用户:报告

在经历了 2024 年 4 月的重大挫折之后,整个加密货币行业再次呈现上行势头,其中加密货币迷因行业引领市场。 然而,2024 年 4 月 24 日,区块链安全公司 Slo………

新手百科 tp钱包下载官网|您尚未尝试过的 5 个最佳加密货币交易技巧

投资加密货币就像下棋。 你可以只用逻辑和批判性思维来做到这一点,你也许会取得一些成功。 然而,当您学习一些开局、提示和技巧时,您会发现更多的成功,甚至会获得更多的乐……

新手百科 tp钱包app官网|随着比特币停滞,山寨币飙升,情绪转向“贪婪”

周三,全球数字资产市场发布绿色指数,大多数山寨币大放异彩,而比特币(BTC)仍在寻找线索。 加密货币累计市值在最后一天飙升 1.47%,达到约 2.47 万亿美元。 然………

区块链新闻 tp钱包下载|Farmers & Merchants Investments Inc. 持有 Amazon.com, Inc.(纳斯达克股票代码:AMZN)价值 1,346 万美元的股份

据 HoldingsChannel.com 报道,Farmers Merchants Investments Inc. 第二季度增持了 Amazon.com, Inc.(纳斯达克股票代码:AMZN)0.5%。 该公司在本季度额外购买了 486 股后,拥有这家电子商务巨头的 103,2……

将取代 Dogwifhat (WIF) 和 Floki (FLOKI) 作为 202")