区块链新闻 tp钱包安卓下载|Trader Joe's 接受 Snap 吗? (2024 年指南)

解锁访问:Trader Joe's 接受 Snap 吗? Trader Joe's 以其独特的产品和友好的氛围,成为许多人最喜欢的杂货目的地。 然而………

区块链新闻 tp钱包官网下载|International Assets Investment Management LLC 筹集 GAMCO Global Gold, Natural Resources & Income Trust (NYSEAMERICAN:GGN) 股权

根据向美国证券交易委员会 (SEC) 提交的最新 13F 文件,国际资产投资管理有限责任公司 (International Assets Investment Mana………

区块链新闻 tp钱包安卓版官网|Householder Group Estate & Retirement Specialist LLC 入股 Evergy, Inc.(纽约证券交易所股票代码:EVRG)

据 HoldingsChannel.com 报道,Householder Group Estate Retirement Specialist LLC 在第三季度购买了 Evergy, Inc.(纽约证券交易所股票代码:EVRG – 免费报告)的新股份。 该机构投资者购买了 1,070 股该公……

区块链新闻 TokenPocket钱包官网下载|Householder Group Estate & Retirement Specialist LLC 对 Vanguard S&P Small-Cap 600 ETF (NYSEARCA:VIOO) 进行新的

据 Holdings Channel.com 报道,Householder Group Estate Retirement Specialist LLC 在第三季度购买了 Vanguard SP Small-Cap 600 ETF(NYSEARCA:VIOO – 免费报告)的新头寸。 该机构投资者购买了 828 股该公司股票……

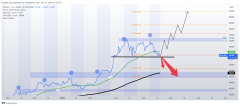

新手百科 tp钱包下载安装|由于网络拥堵和费用增加,比特币价格仍在波动

即使在网络上推出 Runes 协议,比特币价格也无法突破 70,000 美元。 BTC今日价格为64,371美元,过去24小时上涨0.7%,过去7天下跌0.3%。 比特………

新手百科 tp钱包官方网址|TRON Q1收入达到1.28亿美元,TRX牛市现在开始了吗?

在这个充满挑战的市场中,最近TRON DAO在X(以前的Twitter)上发布的帖子引起了大家的关注。 根据 TRON 最近在 X 上发布的帖子,2024 年第四季度,………

新手百科 TokenPocket钱包官方|BlockDAG 的 X1 移动挖矿应用程序每天可无缝挖矿 20 个 BDAG,引起 ETH 和 TRON 价格热情的关注

随着 TRON (TRX) 价格反弹和以太坊波动让加密货币鲸鱼不确定并害怕投资,BlockDAG 成为最佳投资机会。 凭借其创新的 X1 移动挖矿应用程序,BlockDAG………

新手百科 tp钱包官网下载最新版本|《Stellar Blade》中的钟楼密码

在《Stellar Blade》中,地球遭到强大生物的入侵,人类的命运悬而未决。 扮演 EVE 的角色,肩负着从 Naytiba 势力手中夺回地球的任务。 深入了解 N………

新手百科 tp钱包安卓版官网|Solana Meme 币 POPCAT 在比特币 (BTC) 和以太坊 (ETH) 低迷期间飙升 40%:原因如下

在比特币和以太坊等主要加密货币陷入困境的市场低迷时期,基于 Solana 的模因币 Popcat (POPCAT) 表现出色。 在过去 24 小时内,该代币飙升了 43………

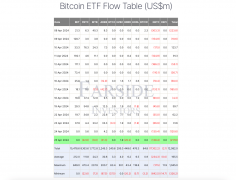

区块链新闻 tokenpocket|贝莱德和富达出现大量资金外流,投资者纷纷逃离比特币 ETF

投资者对现货比特币交易所交易基金 (ETF) 的兴趣似乎正在减弱,过去一天的资金流出总额为 2.18 亿美元。 Farside Investors的数据显示,贝莱德的I………